首页 > 澳客江苏快三计划网页版

|

澳客江苏快三计划网页版

|

来源:睿哲固收研究 原标题:外资之变:如何看待“高利差”下的外资买债行为?

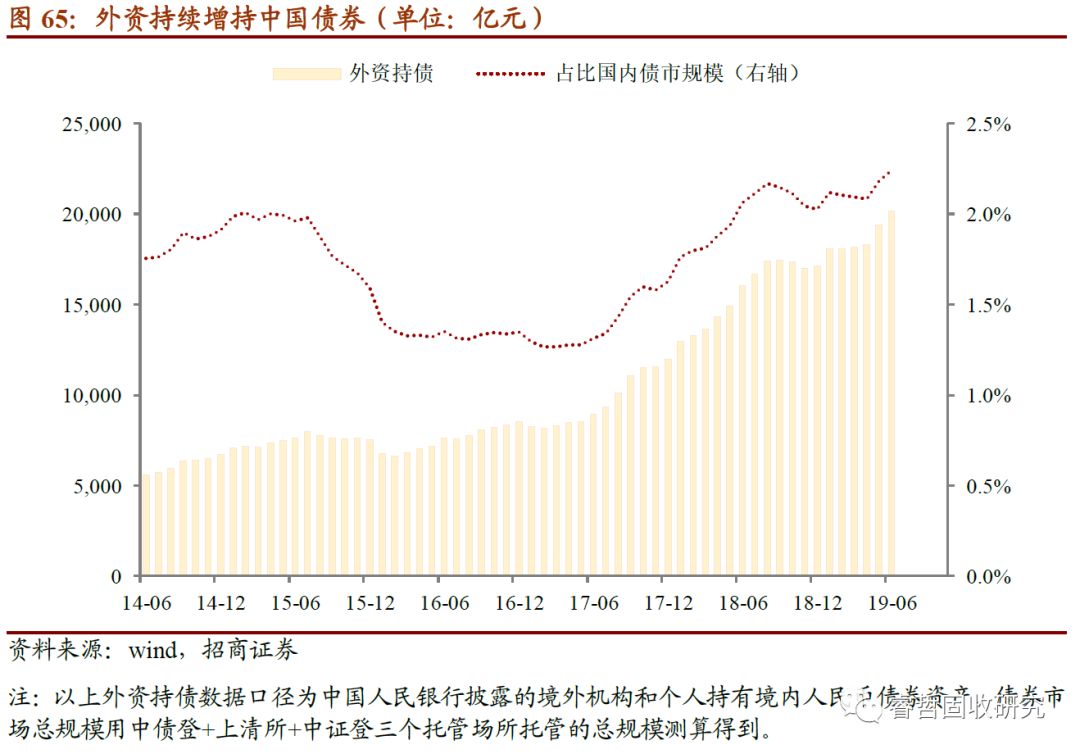

今年6月份,外资持债规模首次突破2万亿元,占国内债市规模已经超过2%,而到今年9月份、中债的境外机构债券托管规模已经连续10个月增加,在当前中美利差持续走扩的背景下,外资买债的节奏如何变化?外资持续流入债市会对国内利率造成影响吗?下文将对以上两个问题进行讨论。

1、外资买债的历史选择

对于发展中国家,影响外资流入其债券市场的首要因素为资本管制[1],而中国也并无不同,国内债券市场开放程度以及资本管制为影响外资配置国内债券市场的最重要因素。2010年8月我国开放债券市场,允许三类机构(境外央行、港澳清算行、人民币结算境外参加行)进入国内银行间债券市场(CIBM),拉开我国债券市场开放的序幕,外资持有人民币债券规模也从最初的0配置增长至现在的2万亿,期间进出变化受到多方面因素的影响,但历史上每一次的大规模流入、均与债券市场的开放密切相关。

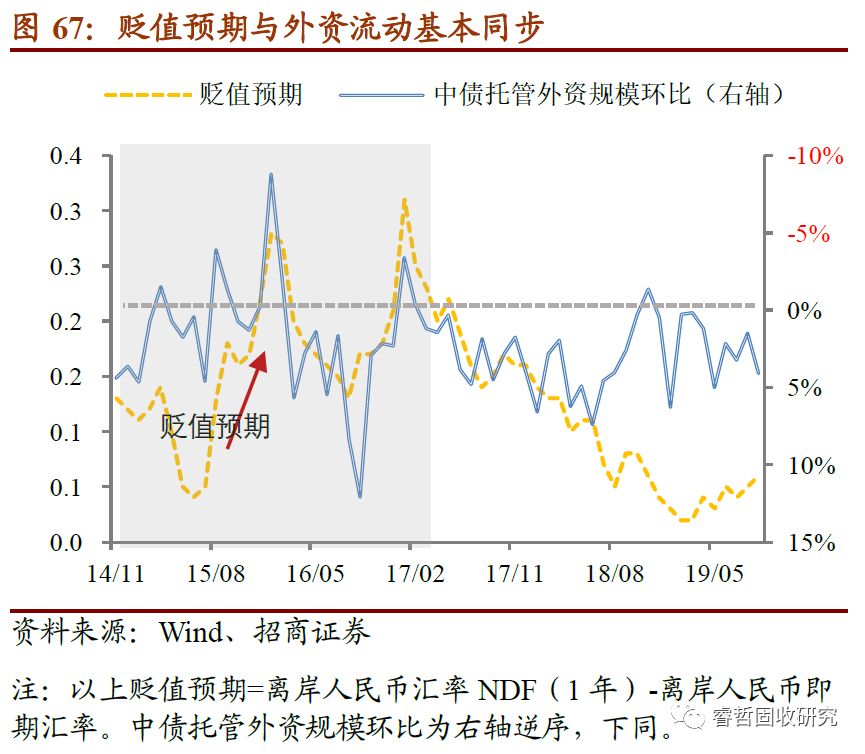

2014年6月~2017年5月,外资进出频繁,相对规模并未增长。2014年6月至2017年5月份的三年间,外资债市净流入量仅为3000亿元,且在多个时点外资出现流出,占比国内债市规模也从高点时的接近2%下降至1.3%的低位。期间虽然对已有境外机构投资者放开投资比例,但开放程度上并未大幅提升。那期间外资进出主要受何种因素影响?

从期间中美10年国债收益率利差与外资进出的关系来看,整体上虽然有一定关系,但也有诸如2014.09~2015.06期间的背离,而期间人民币贬值预期与外资流动高度相关,可见人民币贬值预期为期间外资进出债市的最大影响因素。

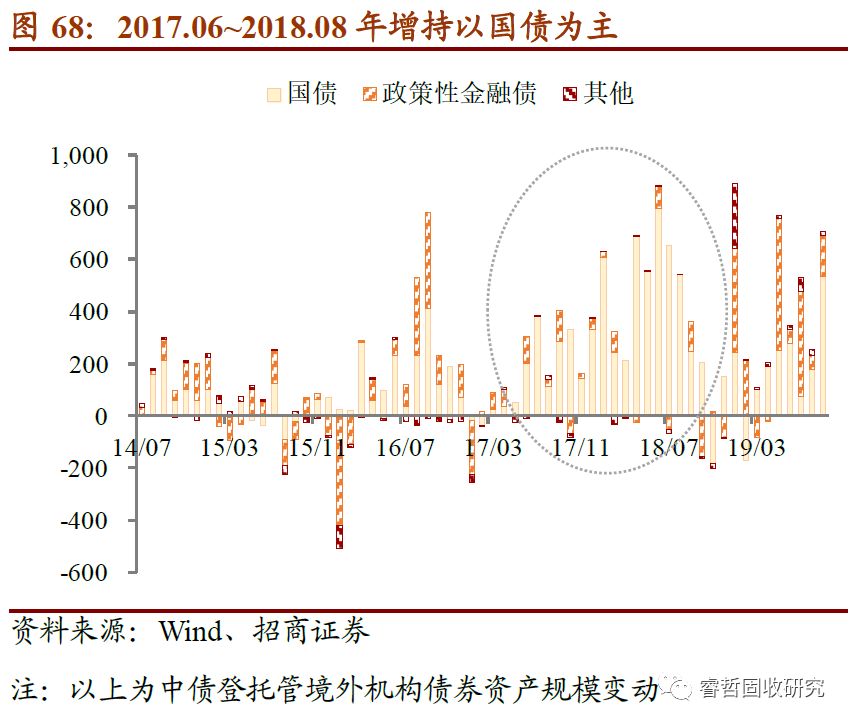

2017年6月至2018年8月,外资第一次大规模流入债市,到2018年8月、外资持债规模达到1.79万亿,比2017年6月的8900亿元增长一倍,期间外资连续16个月增持国内债券,而外资持债占比国内债市规模由2017年5月的1.28%快速上升至2018年8月的2.17%。以上流入一方面得益于国内“债券通”出台对债市的进一步开放,另一方面为人民币升值预期的影响。

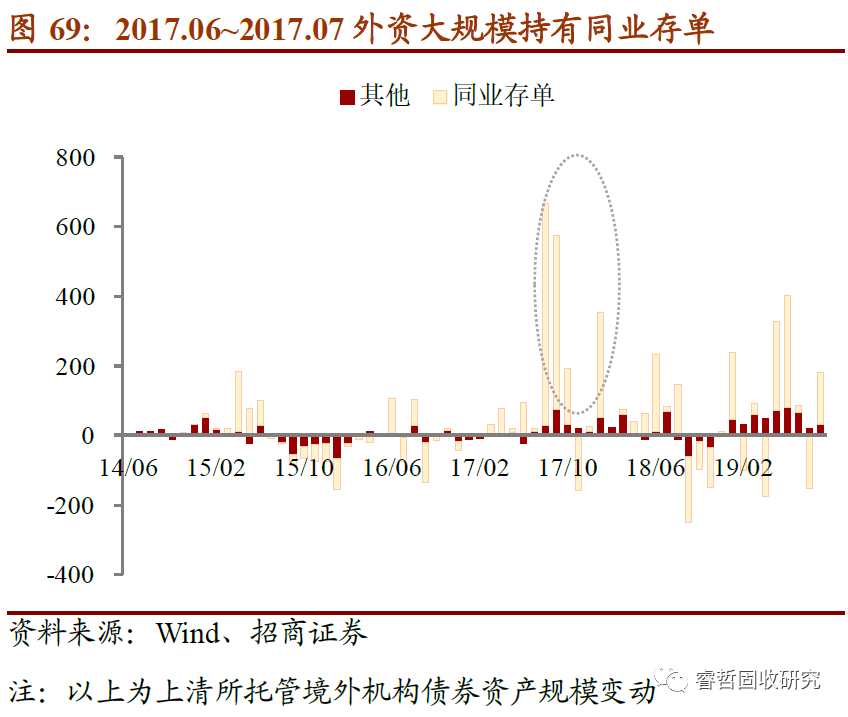

究其原因,一方面“债券通”的出台带动国内债券市场进一步开放:2017年5月16日,中国人民银行与香港金管局发布联合公告,同意中国外汇交易中心暨全国银行间同业拆借中心、中央国债登记结算有限责任公司、银行间市场清算所股份有限公司和香港交易及结算有限公司、香港债务工具中央结算系统开展香港与内地债券市场互联互通合作(债券通),随后的7、8月份,外资大幅增持单月增持同业存单规模达到500亿元以上的峰值,另一方面外资连续增持国债,均表现出债券通开放后外资的热情涌入。

另一方面,2017年5月至2018年8月人民币远期汇率与即期汇率差值持续缩小,人民币升值预期持续加强,而在此期间即使2018.06~2018.08期间人民币汇率大幅跃升、外资也保持持续流入。中债托管数据显示,境外机构在此期间大量增持人民币债券、且增持券种以国债为主。

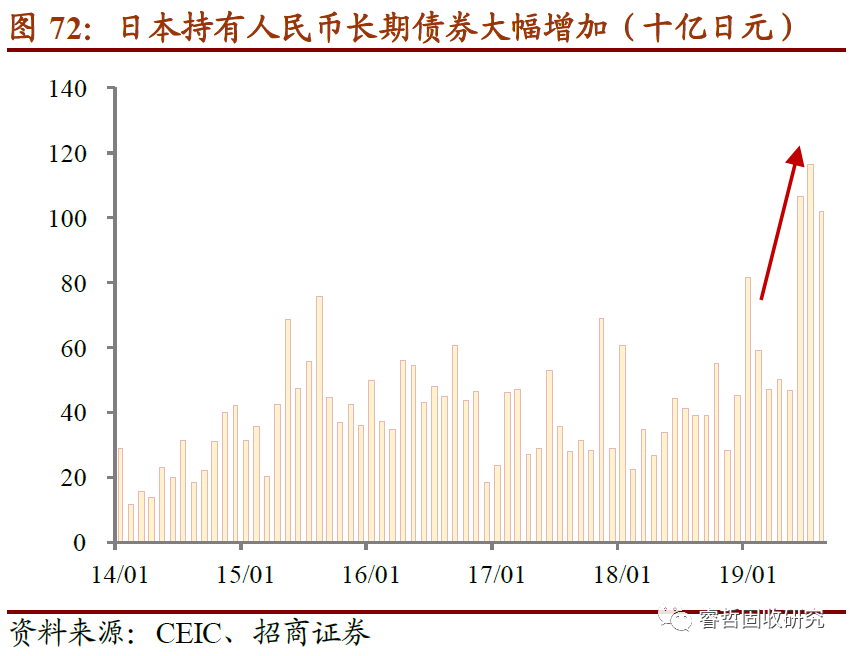

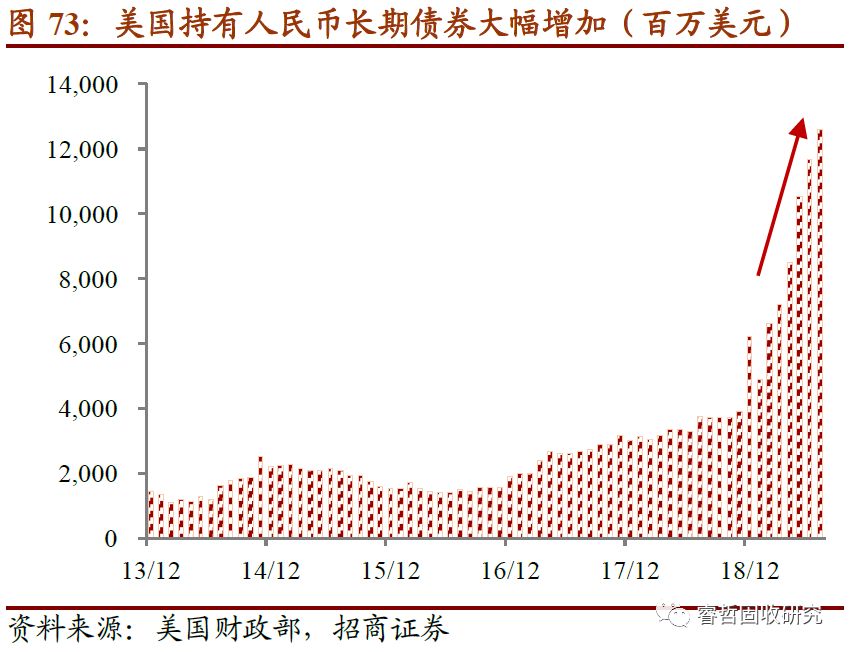

2019年5月至今,外资第二次大规模流入债市。2018年9月之后,随着人民币的急剧贬值,外资流入戛然而止,2018年11月首次出现外资流出,此后外资流入增速大幅放缓,外资持债占比也一直在2%左右的水平波动。而自2019年5月开始,日本、美国开始大幅增持国内长期债券,外资持有国内债券占比陡增至2.24%、创2014年以来的历史新高。而在此期间人民币贬值预期持续增加,人民币也处于持续贬值状态,外资缘何要在此时大幅增持国内债券?一方面中美利差持续扩大吸引外资流入,另一方面中国债券纳入彭博巴克莱债券指数也可带来一定外资增量。

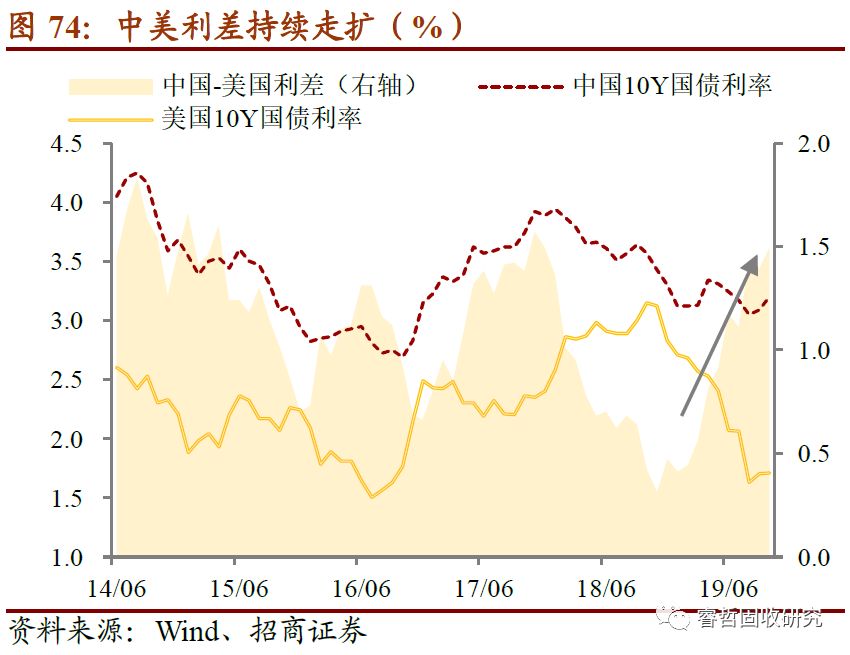

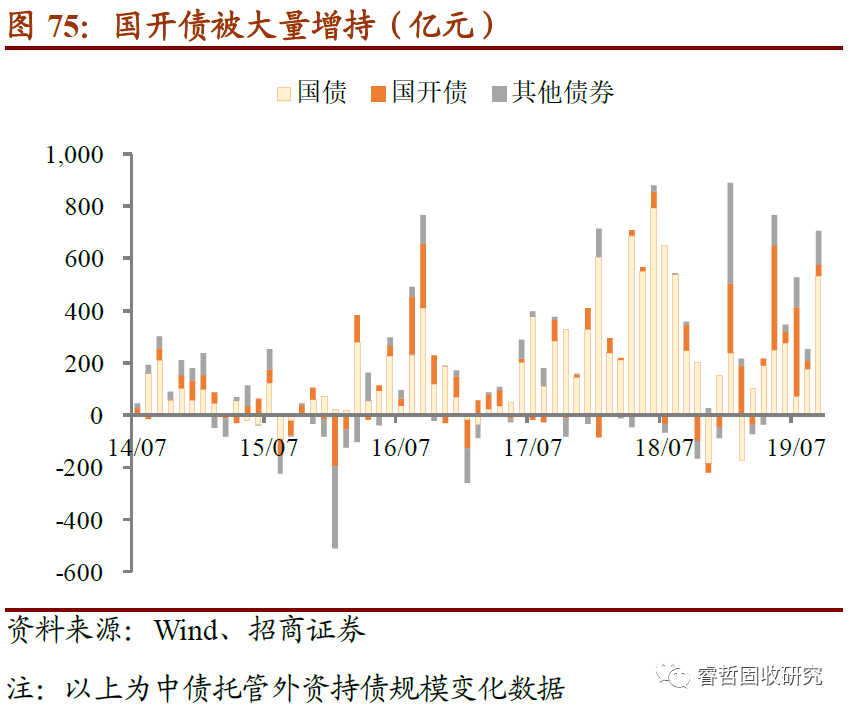

中美利差的持续走扩或可解释。从去年12月美债收益率下行突破3%开始,10年美债收益率持续快速下行,最低时突破1.5%,而相比之下中国10年国债收益率虽波动下行、但下行幅度小,走势的剪刀差带动中美利差持续走扩、目前已达到1.4%,在此背景下国内债券已成为外资配置的首选。而同时值得注意的是此次外资大规模增持的过程中,国开债成为外资大规模增持的券种之一。

另一方面,中国债券被纳入彭博巴克莱债券指数也带来一部分增量资金。2019年1月31日,彭博宣布4月份开始,彭博巴克莱全球综合指数正式纳入中国国债和政策性银行债成分,根据纳入指数安排,363只中国市场债券将在20个月内分阶段逐步纳入彭博巴克莱全球综合指数。人民币成分完全纳入彭博巴克莱债券指数后,将有望为国内债市直接带来近1000亿美元的资金流入、月均带来百亿级别的资金增量。

2、外资持续流入对国内债市影响几何?

如若外资持续大规模流入,则会不会对国内债券市场供求造成冲击,进而影响利率?

通常情况下,国债作为一国无风险资产,其收益率水平代表其国内利率水平,也由此外资流动一般最先冲击其国债市场,对其收益率产生影响、进而传导到信用债等其他券种。本文将对韩国国债市场的外资流动及其利率变化进行研究,以期得到对我国债市外资流动的一些启发。

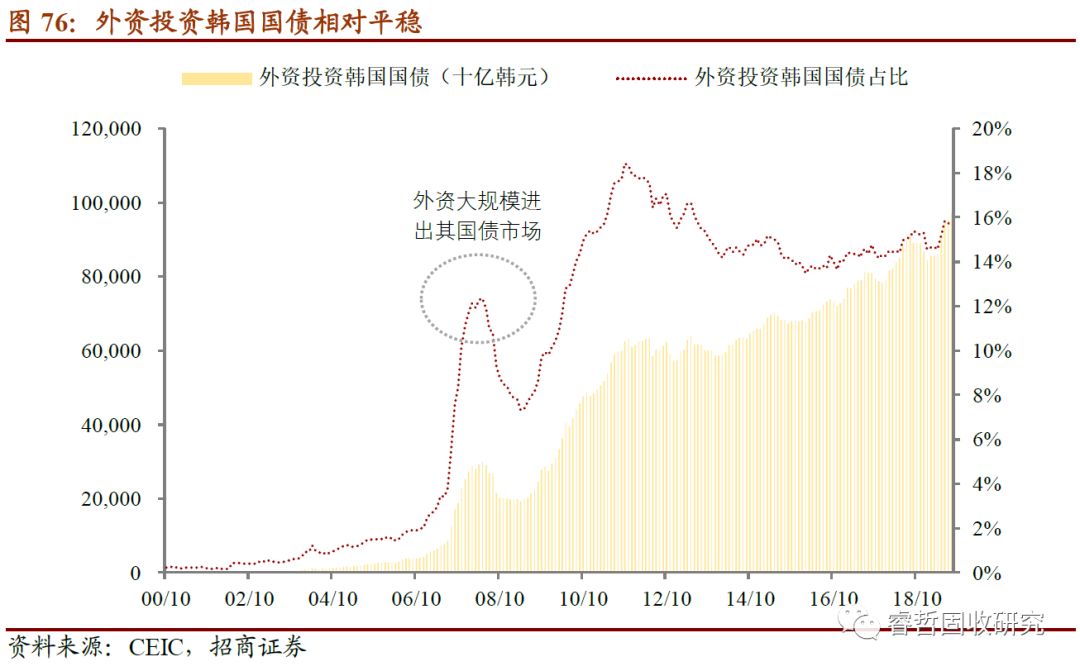

2019年8月,外资持有韩国国债占其国债比例为15.85%,而从外资投资韩国国债的占比来看,该比例并不是峰值,在2011年9月、该占比一度达到17.74%,之后随着韩国与美国利差的缩窄持续回落,占比有所下降,近期在15%左右波动。

从外资持有韩国国债的历史来看,2007~2008年,外资曾有迅速的进出,单月增量甚至达到韩国存量国债市场的2%,在此期间韩国国债利率是否受到影响?

理论上,外资大规模流入带来边际供给达到2%的量,韩国国债价格应快速上涨、对应收益率迅速下降;反之韩国国债价格将出现下降,对应收益率快速上行。然而实际并非如此。

2007年6月~2008年1月,外资快速且大规模流入韩国债券市场,一时间内外资持有韩国国债占比从3%上升至12%的阶段性高点,短短半年相对规模增加9个百分点。但国债收益率并不如理论推测那般迅速下降,甚至在2007年12月外资边际增量达到1.9%的规模时、10年国债收益率还有一定上行;另一方面,韩美利差也并未收窄、而是持续走扩,收益率不降反升。

2008年5月~2008年10月,外资又迅速流出韩国国债市场,外资持有韩国国债占比从12%下降至8%的阶段最低点。韩国国债收益率仅有小幅上行(期间美债收益率也上行),且在9月份外资流出最为迅速的一个月、国债收益率还有小幅下行,且在此期间韩美利差在150BP~200BP的区间波动,收益率并未出现快速、明显的上行。

从韩国的外资持债历史来看,即使在外资迅速进出国债市场的2007~2008年,国债收益率也并未发生明显波动,其余时间更是无显著影响。

而当前国内外资持有国债在什么水平?其增量资金规模如何?中债登托管数据显示,2019年9月境外机构持有国债规模占其托管国债总规模为8.53%,比2014年6月提升6个百分点,整体来看,境外机构持有国债规模较低。从增量资金规模来看,境外机构带来的国债增量资金占比最高不到0.7%,增量资金规模也较小。

综合来看,虽然历史上外资大规模买债有升值预期、制度推动等因素,但不同于历史驱动因素,当前外资买债的主要驱动力来自于中美利差的持续走扩。而从韩国国债市场的外资流动历史来看,即使外资增量资金规模达到国债市场2%、持债规模达到10%以上的高水平,仍难对其国债收益率产生显著影响,当前外资持债规模无论是存量还是增量,至少在短期内难以对国内利率造成影响,利率运行仍以“内因”为主。

[1]DonghyunPark, Kiyoshi Taniguchi, and Shu Tian. Foreign and domestic investment inglobal bond market.[J]. ADB Economics Working Paper Series. No.535

猜你喜欢:

- 龙源电力涨近5% 惟渣打户口上日持货减少364万股

- 华为nova 6 5G开启预约 高清渲染图首次放出 双挖孔

- 12月16日起 超限超载货车禁入北京封闭式高速路

- 人民日报:鼓励区块链发展不等于一哄而上 搞恶性竞争

- 第三主题“求解数据治理与数字化转型”圆桌讨论实录

- 证监会:在自由贸易试验区开展“证照分离”改革试点

- 美国得州一架小型飞机坠毁 3人遇难

- 招行回应暂停“境外汇款计划”:境外汇款不受影响

- 格力重组甫定明骏已浮盈104亿 管理层享41%GP收益

- 美国密歇根发生人质劫持案:1名人质被打死

- 蔚来汽车将发新款ES6:未减配降价 对标特斯拉ModelY

- 两学生砸港铁认罪每人赔14万 当天上缴否则入狱