2019-07-25 18:16:32

作者:方慧玲

来源:东证衍生品研究院

报告摘要

走势评级: 白糖:震荡

报告日期: 2019年7月16日

糖市基本面分析及展望:

国际:下榨季全球预计将由连续两年的产需过剩转向产不足需,国际糖市前景向好,但19/20榨季产需缺口预计不大,全球库存高企仍将制约未来国际糖价上行节奏。全球库存压力主要集中在亚洲,尤其是印度,该国出口政策动向成为市场关注的焦点。随着新榨季的临近,三季度国际糖市将面临较大的北半球清库压力。四季度进入新榨季,大量的结转库存叠加新糖上市及糖厂资金面压力,将施压糖价,若无大的灾害性天气发生,下半年国际糖价料难突破低位震荡格局,区间11-14美分。

国内:国内供需在国家政策面的调控下整体平衡偏松,上半年由于进口配额发放延迟及严打走私,令供应相对偏紧,国产糖销售进度良好,下半年进口加工糖将大量供应,且税配额内低成本进口糖预计同比增加,再加上市场传言国储可能少量投放,下半年国内供应预期偏松。目前算上运费,北方销区加工糖与南方产区糖价已呈现倒挂,未来随着加工糖供应增加,南方产区糖销售市场或将面临被压缩的局面,糖价上方空间受限。此外下半年外盘低位震荡格局难破,则国内糖市料也难走出独立行情,郑糖下半年料维持底部区间震荡格局,预估区间4850-5350。后市需关注政策面动态,包括国储投放、明年的进口政策、广西产业政策等。

投资建议:

单边上,建议以震荡思路、区间内波段操作为主;套利方面,考虑到三季度加工糖供应将集中释放,9-1价差在100左右建议介入反套,目标位0(平水)。

风险提示:

天气因素;产业政策面动态(印度是否出台出口补贴政策、中国大量抛储或进口放开的风险等);宏观经济金融风险。

报告全文

1、行情回顾― 2019年上半年国内外糖价走势震荡

2019年上半年,内外糖市总体呈现低位震荡运行态势。郑糖主力在2018年12月底1月初达到4700左右的低点后,随着广西政府出台一系列扶持政策,如50万吨工业临储、延长蔗款兑付期限等,价格开始止跌回升。由于糖厂的积极顺价销售、国家对走私的严控以及减税政策提振贸易商4月前采购积极性,糖厂销售情况良好,3月产销数据超预期,再加上宏观氛围偏暖的背景下,未来糖市进入牛市周期的预期发酵吸引了包括券商在内的大量投机资金入场推动糖价走高,4月中旬郑糖达到高点5400左右。但该位置面临产业套保压力较大,由于本年度国内供应充足,且预期贸易救济税措施明年到期可能不延期,价格再度回落。不过,由于走私入境量减少及进口配额发放较晚,糖厂销售进度较快支撑其挺价意愿,2019年上半年郑糖价格交易重心较2018年四季度有所上移,运行区间在4700-5400(主要在4900-5300)。

国际方面,外糖整体在11-14美分区间内波动,印度上调国内销售最低限价、该国出口进度偏慢以及下年度全球产不足需的预期限制了国际糖价下方空间,但本年度供应过剩,其中印度糖库存压力较大,同时印度及泰国产量超预期,令价格上涨承压较重,国际糖价难脱离低位震荡格局,这也在一定程度上制约了国内糖市的发挥空间。

2、国际糖市基本面:本榨季供应过剩,下榨季供需格局料改善

2.1、巴西

2.1.1、19/20榨季巴西产糖用蔗比例或维持低位,糖产量料仅同比持稳或略增

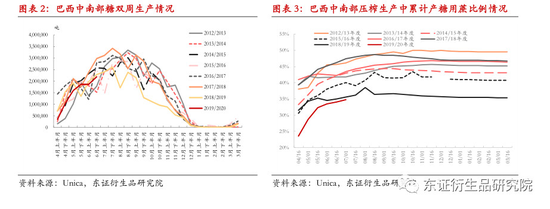

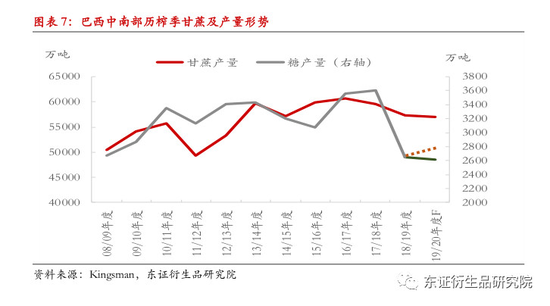

巴西于4月份进入新榨季,上一榨季18/19榨季中南部糖最终产量在2651万吨,同比下降近1000万吨,降幅26.48%,触及12年新低,主要是由于国际糖价持续低迷,而乙醇的生产相对收益较高,糖厂将大量甘蔗用于生产乙醇,年度累计产糖用蔗比例降至35.2%的历史低位水平,进而导致了糖产量的大幅下滑。

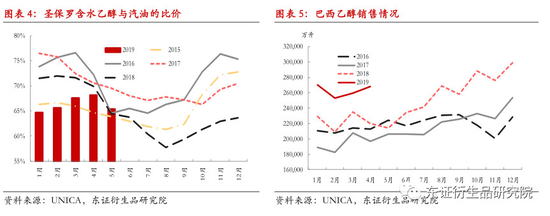

对于19/20榨季,截至7月1日,巴西中南部压榨进度接近40%,累计压榨甘蔗2.16883亿吨,同比下降3.02%;累计产糖890.5万吨,同比减少8.91%;累计产糖用蔗比例仅34.73%,低于上年同期的35.56%。2019年上半年巴西含水乙醇价格维持在该国汽油价格的70%以下,作为掺混燃料汽车的燃料之一,乙醇较汽油更具价格优势,致使巴西乙醇销售需求形势强劲,乙醇折糖均衡价持续高于糖价,糖厂仍更倾向于用甘蔗生产乙醇。

由于巴西政策鼓励生物燃料需求,乙醇产能仍在扩张;2019年全球供应过剩的背景下国际糖市难以摆脱低迷态势,预计用甘蔗生产乙醇的效益较糖仍将更具优势,但由于国际油价难涨,乙醇的生产优势预计难进一步扩大,再加上乙醇产能的制约,预计19/20年度巴西产糖用蔗比例继续下滑的空间较小,但料仍将维持在低位水平,预期在35%-37.5%范围内。从甘蔗入榨量看,在经历了连续三年的减少后,市场预期19/20榨季巴西中南部甘蔗压榨量同比基本持平,预估区间5.65-5.85亿吨,按13.7%的糖分测算出19/20榨季巴西中南部糖产量范围在2600-2900万吨,当前各国际机构的预估也基本处于该水平,同比持平或略增200-300万吨,产量仍处于十来年低位水平。

2.1.2、巴西产糖用蔗比例的变化帮助调节全球糖市供应

巴西甘蔗入榨量基本可以算作恒定量,最终巴西糖产量的多少主要取决于产糖用蔗比例的大小,不同的产糖用蔗比将给糖产量带来较大的浮动,进而将影响到国际贸易流供应量。而产糖用蔗比则取决于乙醇和糖两者间的比价,由于未来巴西乙醇需求、国际油价及国际糖价走势等存在较大不确定性,产糖用蔗比例在35%-40%的范围内都可能出现。就目前形势看,在国际油价难大涨的情况下,若国际糖价涨至14美分/磅以上,则巴西糖生产有微利,一方面生产商将在该位置上进行大量套保,另一方面,产糖用蔗比例也将会有所提高,若提高5个百分点到40%,则将导致糖产量增加400万吨左右,在全球高库存背景下,没有大的灾害天气发生的话,这显然是不利于库存去化的。但若原油价格走势强劲,布油价格涨至70美元/桶以上运行,那巴西生产商将加大用甘蔗生产乙醇的比重,则下榨季全球糖供需缺口将扩大,进而将提振糖价。后市需密切关注巴西乙醇折糖均衡价情况,由于本榨季全球过剩,糖价料难长时间运行于乙醇折糖均衡价之上,则该位置将成为市场阶段性的重要阻力参考位,尤其在三季度巴西生产高峰期。

2.2、印度

2.2.1、18/19榨季产量超预期,19/20榨季预期减产也难改变印度糖业困境

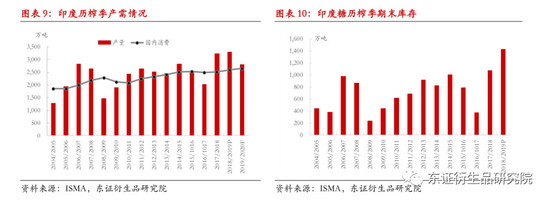

18/19榨季:在本榨季初,印度糖协ISMA曾预计本榨季印度糖产量将同比减少100万吨至3150万吨左右,但实际产量远高于ISMA此前预估。随着压榨接近尾声、产量逐渐明朗,4月底印度糖协预估本榨季印度糖产量在3300万吨,较2017/18榨季增加50万吨,较前次预估大幅上调230万吨。考虑到18/19榨季印度期初糖库存为1070万吨,国内消费2600万吨;出口方面,尽管政府目标是通过提供550多亿卢比的补贴实现500万吨糖出口,但由于内外价格严重倒挂,即使有政府补贴,糖厂也很难在出口上保本,截至5月底印度已签署310万吨糖出口合同,其中已出口250-260万吨,预计本榨季仅能出口350万吨左右,达不到政府出口目标;则本榨季期末库存将达到1400万吨以上,7个月左右的国内消费当量。印度糖业陷入困境,库存压力极大,部分产区糖厂甚至面临库容不足的情况,糖厂拖欠蔗农巨量蔗款,若政府不采取措施,印度糖业困境在下一榨季可能进一步加剧。

19/20榨季:印度糖协ISMA根据6月下旬获得的卫星图像,预计19/20榨季印度全国的甘蔗种植面积为493.1万公顷,较18/19榨季的550.2万公顷减少10.4%;预计印度19/20榨季糖产量为2820万吨,同比减少14.3%(480万吨),这是基于正常降雨和其他最佳条件下作出的预估。

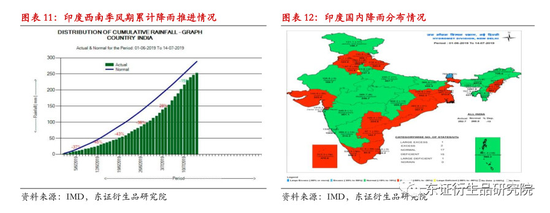

虽然今年印度雨季初期西南季风姗姗来迟,拖累作物种植进度,但进入7月后季风推进进度有所加快,降雨量明显加强,印度气象局IMD预测7月和8月将出现良好降雨,若后期降雨量能弥补上前期降雨的不足,对作物影响预计将有限。

目前国际机构多预期印度19/20榨季糖产量将降至2700-2900万吨,同比减少400-600万吨,但仍高于该国2600-2650万吨左右的年度消费量,因此19/20榨季印度仍会有少量糖过剩,该国库存将进一步累积,需要出口消解。印度全国糖厂合作联盟表示,19/20榨季印度必须出口700-800万吨食糖以消减糖库存。

2.2.2、印度库存高企亟待出口消解,未来政策面变化需关注

如前文所述,本榨季期末结转库存预计将达到1400万吨左右,部分主产区糖厂库容紧张,随着新榨季的临近,印度国内面临巨大的库存压力,亟待出口消解。今年2月份印度政府将该国糖最低销售价上调至31卢比/公斤,根据政府给予的甘蔗补贴和出口补贴政策折算,印度糖出口门槛约在13.5美分/磅左右,当国际糖价高于该位置,则印度可能会有大量的糖流入到国际市场。

由于印度补贴政策,下年度印度糖产量仍将高于该国消费需求量,库存可能进一步累积,届时印度将需要出口更多的糖,印度高企的库存对国际糖市有着较强的压制作用。而新榨季来临前库容问题、资金问题、拖欠的蔗款问题等都将是糖厂三季度迫切需要解决的,目前印度糖厂正敦促政府采取措施,未来印度政策面变化需密切关注。

印度一位高级政府官员表示,政府或批准在2019/20榨季期间建立500万吨糖缓冲库存,一旦获得批转,将从7月1日起实行,为期一年,政府还可能为此提供210亿卢比的补贴。若真建立缓冲库存,或将减轻市场对印度出口的担忧,但无助于解决该国生产过剩的问题,只是将压力后移。

至于是否出台补贴措施,印度政府或正面临两难。其一,全球其他主产国巴西、澳洲、危地马拉等均已对印度糖业补贴政策向WTO提起起诉,印度补贴已引发其他主产国的强烈不满,料很难再增加补贴;其二,若印度政府继续增加出口补贴,将引发国际糖市进一步下跌,则补贴能起多大效用也很难说。但是若无补贴刺激出口,减少供应过剩,则印度糖业将陷入危机。7月初曾有印度媒体报道称,莫迪政府正考虑出台新的糖出口政策,为糖厂提供出口补贴可能作为新出口政策的一部分出台。目前印度政策面还存在较大不确定性,需密切关注。

2.3、泰国

2.3.1、18/19榨季泰糖产量超预期、出口销售压力明显,19/20榨季糖产量或减少

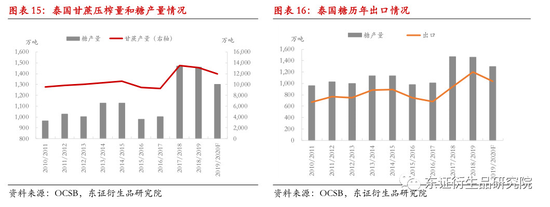

18/19榨季:泰国18/19榨季压榨甘蔗1.31亿吨,同比减少390万吨,产糖1458.1万吨,仅比17/18榨季创纪录新高减少约10万吨,远高于市场早前预期水平。泰国国内年消费量260万吨左右,而17/18榨季泰国共计出口糖同比增加39%至940.5万吨,新增库存260万吨左右,本榨季泰国产量仍维持记录高位,扣除国内消费需求量,可供出口量高达1500万吨左右。虽然2018/19榨季截至5月泰国累计出口糖620.8万吨,同比增加约18.62%,本榨季至5月,年度已过大半,但泰国累计出口占产量或可供出口量的比重还不到50%,而三季度面临着巴西糖生产上市高峰的竞争,泰国糖出口销售压力较大。今年泰国HIPOL糖升水从3月份起呈下跌走势,这也显示出口供应压力十分明显。

19/20榨季:2018年泰国在经历了糖业政策改革后(包括国内价格自由浮动、取消配额等),国内价格市场化,泰国糖价向国际糖价看齐,价格下跌明显,泰国食糖生产者面临着较大的财务压力,预计19/20榨季的初始甘蔗价格将低于每吨700泰铢,为10多年来的最低水平,这进一步降低了种植甘蔗对农民的吸引力,一些蔗农将改种木薯、稻谷等其他作物。泰国甘蔗糖业协会称,降雨不足和面积减少将使2019/20榨季甘蔗产量减少8%左右至1.2亿吨;预计泰国在即将到来的19/20榨季将生产约1300万吨糖,较上年同期下降7%。

2.4、三季度北半球清库压力较大,全球下榨季产需格局预期改善

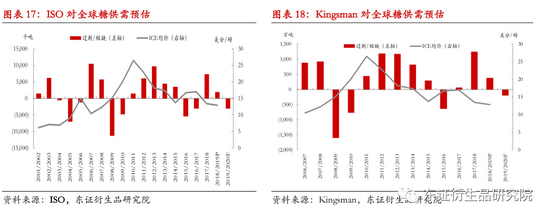

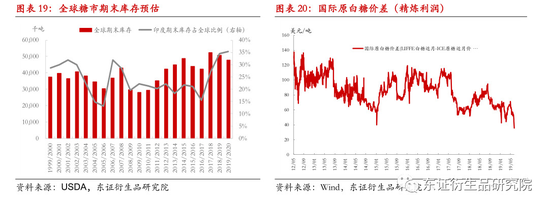

北半球压榨生产结束,18/19榨季印度和泰国糖最终产量远高于市场早前预期,部分机构上调18/19榨季全球供应过剩预估量,多预期本榨季产需过剩100-300万吨左右,全球期末库存预计将进一步累积。对于19/20榨季,由于印度、泰国预期减产,巴西糖厂料维持低产糖用蔗比例,下榨季全球预计将出现产不足需,目前国际机构多预期下榨季产需缺口在200-600万吨不等,其中ISO、Kingsman预期缺口仅200-300万吨左右。全球供需格局下榨季将趋于改善,糖市前景向好,但由于17/18、18/19连续两个榨季产需过剩令全球期末库存进一步升至历史高位,天气正常的话,19/20榨季产需缺口预计不大,则巨量的库存仍将制约未来国际糖价上行节奏。

就库存结构来看,由于印度、泰国连续两个榨季的高产以及中国国储大量的库存,全球库存压力集中在亚洲,尤其是印度,其期末库存预估占到全球三成以上,该国出口政策动向成为市场关注的焦点。2019年三季度,巴西正处于压榨生产高峰,新糖上市供应量较大,而北半球泰国仍面临着巨大的出口销售压力、印度巨量库存也亟待消解,随着新榨季的临近,三季度国际糖市将面临较大的北半球清库压力,尤其是白糖供应压力预计相对更大,进而将压制白糖-原糖价差至偏低水平,精炼利润较差将拖累原糖需求。四季度北半球各主产国将陆续开启新榨季的压榨生产,大量的结转库存叠加新糖上市及糖厂资金压力下,价格料将维持弱势,若无大的灾害性天气发生,下半年国际糖价料难突破低位震荡格局,区间11-14美分。

3、国内糖市基本面:整体供需均衡偏松,上半年供应相对偏紧,下半年或偏松

3.1、国内新榨季种植面积基本持稳,来年甘蔗收购价将实行市场调节价

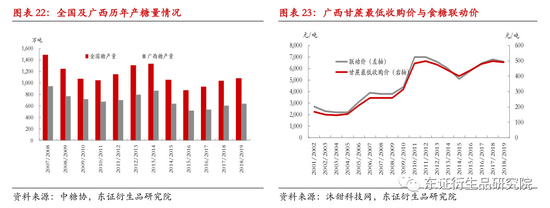

18/19榨季的压榨生产工作已全部结束,本榨季产量1076万吨,同比增加了45万吨。由于本榨季甘蔗收购价仍定在高位,490元/吨,仅同比下调10元/吨,农户种植意愿稳定,今年广西甘蔗种植面积预计小增30万亩左右至1190万亩,若后期不发生大的天气灾害,19/20榨季广西糖产量预计同比变化不大,在650万吨左右,全国产量预计持平略增。

2019年年初,广西发改委下发通知,从2019/2020年榨季起,广西糖料蔗收购价格退出政府指导价格管理,实行市场调节价。同时新榨季也全面推行订单农业,由制糖企业和糖料蔗种植主体签订订单合同,据悉,截至6月底,广西订单农业合同的签订率已达到98%,甘蔗主流收购价在490-520元/吨,未来广西种植面积及产量将维持稳定。不过,由于广西糖业改革方向侧重于加快推动企业兼并重组,加快淘汰落后产能,促进糖业跨行业、跨地区、跨所有制战略性重组,提高产业集中度。预计在如此高的糖料成本下,许多小糖厂将面临淘汰出局风险,而直补政策可能在产业集中度大幅提升后才会出台。

3.2、国内糖产销:国产糖销售进度较快、工业库存偏低,但下半年或面临加工糖的挤压

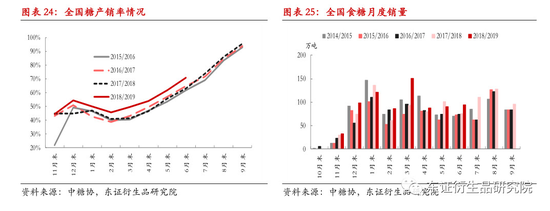

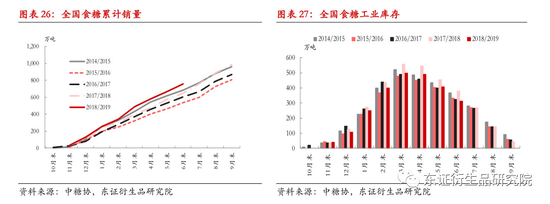

全国:18/19榨季全国共生产食糖1076.04万吨(上榨季同期产糖1031.04万吨);截至2019年6月底,本榨季全国累计销售食糖761.29万吨(上榨季同期销售食糖650.65万吨);累计销糖率70.75%(上榨季同期63.11%);工业库存314.75万吨,同比减少65.64万吨。其中6月份单月销糖94.52万吨,同比增加18.54万吨。

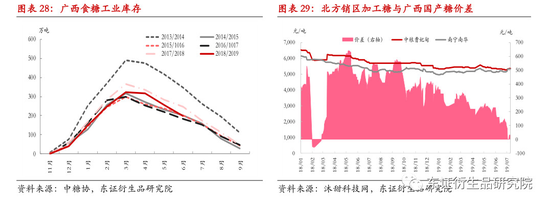

广西:截止6月30日,广西全区共入榨甘蔗5471万吨,同比增加388万吨;产混合糖634万吨,同比增加31万吨;产糖率11.59%,同比下降0.26个百分点。累计销糖435万吨,同比增加80.3万吨;产销率68.67%,同比增加9.8个百分点;工业库存199万吨,同比减少48.8万吨。其中6月份单月销糖57万吨,同比增加22.3万吨。

本榨季压榨生产期,糖厂在资金面的压力下积极顺价销售,同时政府严打走私令非正规渠道进口糖量减少,再加上今年进口许可发放较迟,发放后加工厂延期开工,这均有利于国产糖的销售,本榨季截至到6月,国产糖销售进度同比较快,全国产销率已达到7成,累计销量同比增加111万吨左右,截至6月底工业库存在314.75万吨,同比下降66万吨。而距离下榨季新糖大量上市还有5个月,每个月仅需要销售63万吨即可。消费季节性上看,三季度先是夏季高温冷饮消费旺季、接着是中秋国庆双节前备货需求,表面上看,糖厂库存销售压力不大,挺价意愿将在一定程度上支撑广西糖现货价格。

但随着进口糖6月份开始逐渐到港、三季度加工厂陆续开工,国内市场糖源供应将增加,未来几个月国产糖销售或不会太顺畅。其一,随着进口许可下发和加工厂的开工,下半年尤其三季度进口加工糖将大量供应市场,由于明年上半年配额外进口税大概率恢复至50%,今年进口加工糖或更倾向于在年内新糖上市前加紧销售;其二,国际糖市三季度过剩压力较大,内外价差一旦拉得过大,将引发非正规渠道糖的流入;其三,传言国储可能有20-80万吨的抛储,但现在还不能确定。目前北方销区中粮曹妃甸加工糖报价和广西糖报价接近,甚至略低,考虑到运费,北方销区糖价与南方产区糖价已呈现出产销区倒挂的格局,未来几个月销区加工糖供应将集中释放,南方产区糖销售或将面临被压缩的局面。

3.3、进口

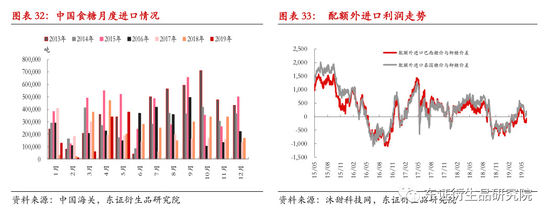

3.3.1、2019年上半年进口同比下滑,未来几个月进口糖供应压力预计较大

2019年1-5月中国累计进口糖92万吨,同比减少18.19万吨;2018/19榨季中国累计进口糖177万吨,同比增加20.78万吨。由于今年进口许可下发较晚,上半年进口量同比下滑。

今年配额内194.5万吨量预计会全部发满(往年一般只有120-130万吨左右),上半年国家在进口糖方面频频有一些政策动向,如采购15万吨巴基斯坦糖、12万吨缅甸糖、简化印度进口糖流程等,曾一度引发市场对政府为了“一带一路”战略而放开食糖进口管控的担忧,这些糖进口料将占用15%进口税下的配额内的税配额,配额内进口分配向“一带一路”国家倾斜,若发满,则配额内低税进口成本的糖量将同比增加,按11-14美分测算15%税进口成本在3000-3500左右,低成本进口的增加对国内市场会有一定的打压作用。

对于配额外进口许可,据悉今年将发放135-150万吨,则配额内外总进口量控制在350万吨以内。由于今年许可发放延迟,6月份开始进口糖将陆续到货,未来几个月市场进口糖供应将大幅增加。

对于配额外进口成本,根据前文所述,今年外糖难以脱离底部震荡局面,按波动中枢12.5美分估算配额外85%、50%进口税下成本分别在5000和4100左右。明年上半年食糖贸易救济措施将到期,大概率会恢复到50%的税水平,则将导致同等外盘价位下配额外进口成本下降近1000元/吨,这将对国内市场形成压制,并且将促使今年85%税下进口的糖在下半年加紧销售。另外,市场更为关注的是,明年进口税下调后,配额外进口量上的管控是否会放松。若完全放开,则国内市场将受到较大冲击,内外价差迅速缩小;若继续管控,则打压作用相对有限,届时配额外进口或将给出利润,考虑到国内产业形势,个人认为后者可能性更大。

3.3.2、非正规渠道糖源流入量预计将同比进一步下滑

在国家严打措施下,2019年非正规渠道糖源流入量明显减少,这为国产糖和正规进口糖的销售让出了市场,在一定程度上帮助减轻了正规进口糖增加的压力。三季度北半球清库压力较大,印度低质白糖出口预计增加,关注在这种环境下,国内非正规渠道进口糖的流入是否能继续受到有效控制,关注内外价差情况。

3.4、政策调控下18/19榨季供需格局料平衡偏松,今年供应或前紧后松

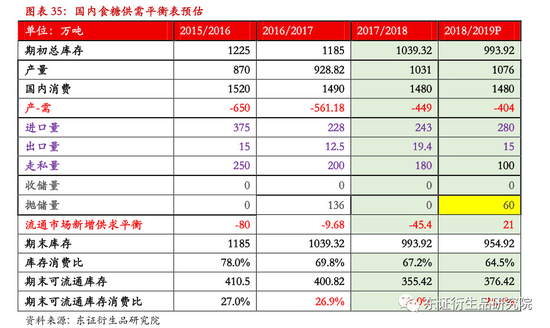

据国家统计数据,今年1-5月份国内7类含糖食品中除了果蔬汁饮料,其他类累计产量同比均有不同幅度的增长,糖整体消费量预计维持稳定,在1480-1500万吨左右,而今年产量增至1076万吨,产需缺口略有缩小。由于今年进口配额的放松,进口量预计将有所增加,预期本榨季进口280万吨左右,而走私在国家严控下预计将减少至100万吨左右水平,另外市场传闻今年国储可能投放20-80万吨,若果真如此,则国内整体供需格局呈现平衡偏松格局。由于上半年进口配额发放推迟及走私受到严控,供需表现相对偏紧,下半年随着进口糖的到港与加工,加工糖供应集中释放,再加上抛储预期,国内供应或相对偏松,整体而言在政府调控下供需不会太过偏离均衡位置,大的趋势上仍将以跟随外盘为主,下半年外盘低位震荡格局难破,则国内糖市料也难走出独立行情。不过政策面包括国储投放、明年的进口政策、广西产业政策等还存在较大不确定性,需密切关注。

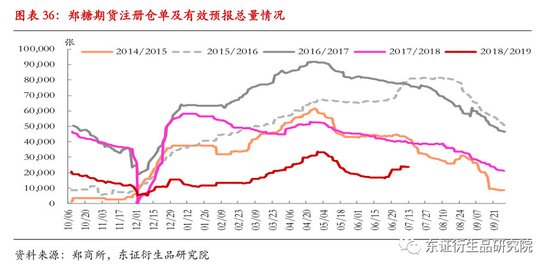

3.5、期货注册仓单量同比偏低,年度后期需关注加工糖注册仓单情况

由于高基差,本榨季注册仓单量同比偏低,6月底-7月初期货价格的反弹,令注册仓单及有效预报量再度增加。三季度随着进口加工糖供应的集中释放,价格上涨或将引发加工糖注册仓单量的增加,年度后期盘面或更多反映加工糖糖源供应情况,关注注册仓单及加工糖基差变化情况。

4、糖市行情展望及投资建议

外盘方面,下榨季全球预计将由连续两年的产需过剩转向产不足需,国际糖市前景向好,但19/20榨季产需缺口预计不大,全球库存高企仍将制约未来国际糖价上行节奏。全球库存压力集中在亚洲,尤其是印度,该国出口政策动向成为市场关注的焦点。2019年三季度,巴西正处于压榨生产高峰,而北半球泰国面临着巨大的出口销售压力、印度巨量库存也亟待消解,随着新榨季的临近,三季度国际糖市将面临较大的北半球清库压力。四季度北半球各主产国将陆续开启新榨季的压榨生产,大量的结转库存叠加新糖上市及糖厂资金压力下,价格料将维持弱势,若无大的灾害性天气发生,下半年国际糖价料难突破低位震荡格局,区间11-14美分。

国内供需在国家政策面的调控下整体平衡偏松,上半年由于进口配额发放延迟及严打走私,令供应相对偏紧,国产糖销售进度良好,下半年随着进口糖6月份开始陆续到港、加工厂陆续开工,加工糖供应将集中释放,且由于15%税内进口配额今年可能发满将增加低成本糖供应,再加上市场传言国储可能有20-80万吨的投放,下半年国内供应预期偏松。目前算上运费,北方销区加工糖与南方产区糖价已呈现倒挂,未来随着加工糖供应增加,南方产区糖销售市场或将面临被压缩的局面,糖价上方空间受限。此外下半年外盘低位震荡格局难破,则国内糖市料也难走出独立行情,郑糖下半年料维持底部区间震荡格局,预估区间4850-5350。后市需关注政策面动态,包括国储投放、明年的进口政策、广西产业政策等。

操作方面,单边上,建议以震荡思路、区间内波段操作为主;套利方面,考虑到三季度加工糖供应将集中释放,9-1价差在100左右建议介入反套,目标位0(平水)。

5、风险提示

天气因素;产业政策面动态(印度是否出台出口补贴政策、中国大量抛储或进口放开的风险等);宏观经济金融风险。

来源:北京赛车9码包赢

上一篇:pk10和值计划专家在线计划 下一篇:幸运飞艇 计划 论坛

最新文章